投資には価格の下落というリスクが常につきまといますが

その際に安定資産に切り替わるインデックス投資を紹介します。

各種基礎データ

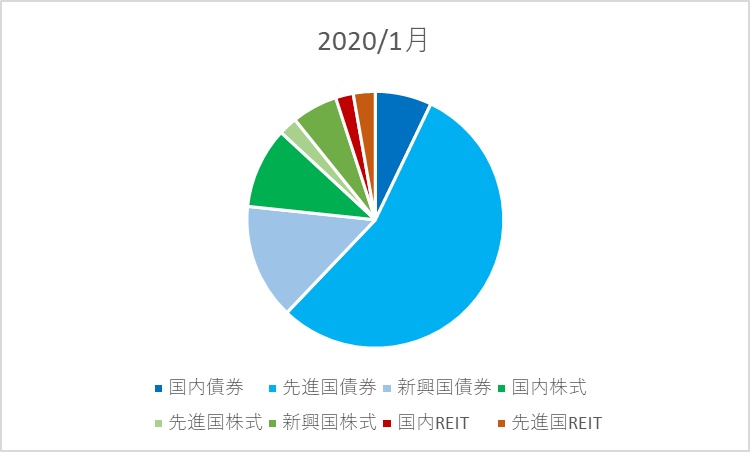

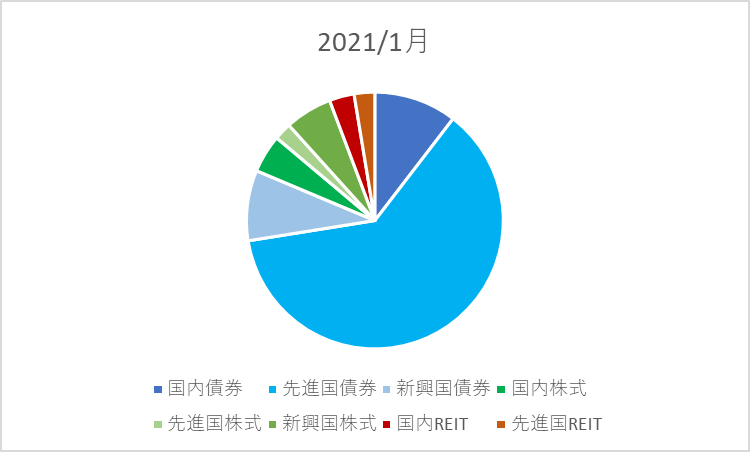

アセットアロケーション

| 資産の種類 | 2021/1 | 2020/1 |

|---|---|---|

| 国内債券 | 10.0% | 6.4% |

| 先進国債券 | 59.5% | 49.5% |

| 新興国債券 | 8.5% | 13.1% |

| 国内株式 | 4.6% | 9.2% |

| 先進国株式 | 2.1% | 2.1% |

| 新興国株式 | 5.7% | 5.2% |

| 国内REIT | 3.0% | 2.0% |

| 先進国REIT | 2.5% | 2.5% |

その時の金融情勢に応じて割合を変えているのがわかるかと思います。

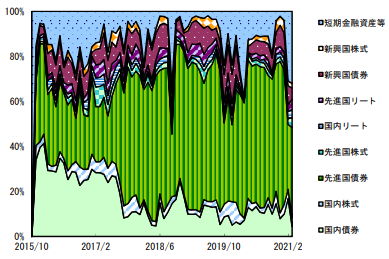

上のグラフの一番上部に当たる水色の部分が元本確保型の商品になりますが

その時々に応じて一時的に増えていることが読み取れるかと思います。

運用スタイル

パッシブ型

| 資産の種類 | 対象指数 |

|---|---|

| 国内債券 | NOMURA-BPI総合 |

| 先進国債券 | FTSE 世界国債インデックス(除く日本) |

| 新興国債券 | JPモルガン・エマージング・マーケット・ボンド・インデックス・プラス |

| 国内株式 | TOPIX |

| 先進国株式 | MSCI-KOKUSAI 指数 |

| 新興国債券 | MSCIエマージング・マーケット・インデックス |

| 国内REIT | 東証 REIT 指数 |

| 先進国REIT | S&P 先進国 REIT 指数(除く日本) |

一般的な指数だと思われます。

新興国債券は信用力の低い国の債券には投資しないとの記載がありましたが

他のファンドでも同じ記載はよく見受けられます。

信託報酬率

0.649%(税込み)

投資環境によってアセットアロケーションを変えるため、信託報酬率は少々高めです。

基準価格(2022/1/30地点)

11,297円

純資産総額(2022/1/30地点)

319.9億円

先日掲載しました野村6資産均等バランスも、現在は同等の純資産総額です。

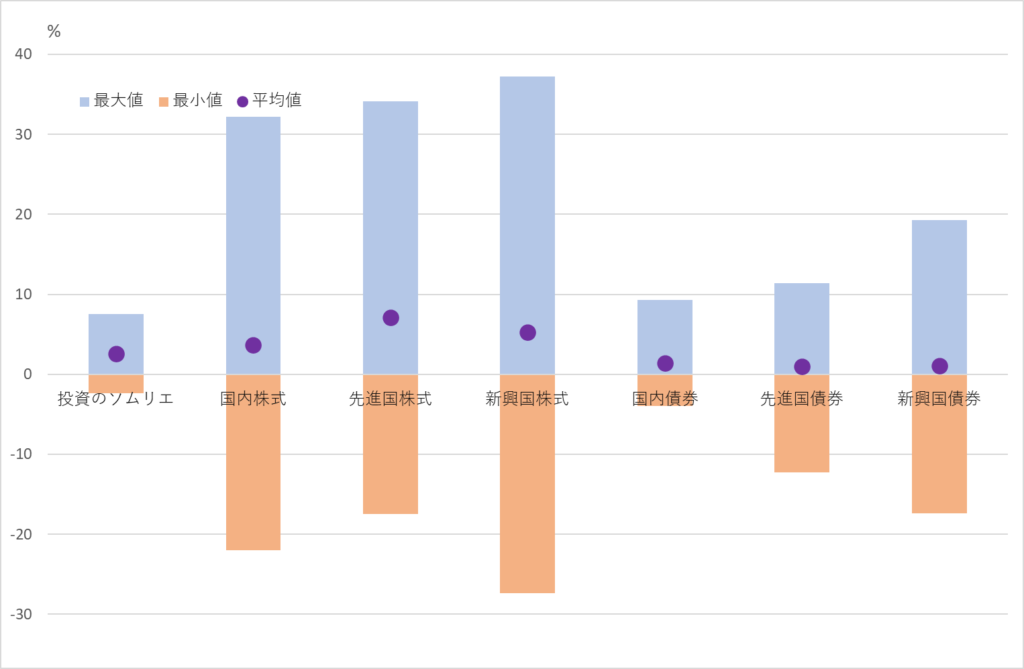

騰落率(2021/1月末地点)

2022/1月の資料が手に入らなかったので、昨年の資料を掲載します。

2016年2月からの5年間の平均値です。この5年間では2.6%ですが、見ての通り

債券よりも価格下落を抑制しつつ、騰落率としては国内株式と同等の数値となっています。

相場下落時に安定資産や現金に置き換えているためだと考えられます。

標準偏差(2022/1/30地点)

2.28

この3年間での値です。野村6資産と比較するとかなり低い値です。

競合商品との比較

| 投資のソムリエ[DC年金] リスク抑制型 | リスク抑制世界8資産 バランスファンド | |

|---|---|---|

| 信託報酬率 | 0.649% | 0.759% |

| 純資産総額 | 320億円 | 2204億円 |

| 騰落率(投稿日から3年) | 8.15% | 7.81% |

| 標準偏差(投稿日から3年) | 2.28 | 2.25 |

| 1万口あたりの分配金 | なし | 10円 |

アセットアロケーションは同じです。

違いと言えば、純資産総額・分配金の有無・信託報酬率の違いでしょうか。

分配金があるせいか信託報酬率(手数料)は高いので

トータルでさほど変わらない気がします。

純資産は世界8資産の方が圧倒的に多いです。

原因は不明ですが、ゆうちょで取り扱っているのが一因かもしれません。

実際に毎月1,500円積み立てた我が家の実績

2019年からiDeCoで少しずつ積み立てています。

2021年12月までの結果としては、以下の通りです。

| 現在の評価額 | 元本 |

|---|---|

| 49,532円 | 49,200円 |

銀行の定期預金よりはマシ、といったところでしょうか。

2~3か月前にはプラス1,500円程度の運用益でしたが

ここ最近の相場の冷え込みを受けているようです。

ただ、2020年3月頃のコロナショックの際にもマイナスにはなっていませんでした。

一方で、他の金融商品は軒並みマイナスを記録したため

アセットアロケーションの項目でも述べた通り、瞬間的に現金化したものと思われます。

意外と資産が増えない。その理由

騰落率としては、野村6資産均等バランスとさほど変わりませんが

積み上げた資産は大きな差がついてます。

相場暴落時に現金化してしまうのが、この投資の弱点かと思います。

短期的にはよいことですが、それでは資産は増えにくくなります。

投資は安い時に買って高い時に売る、のが理想であり原則です。

このインデックス投資はそれと真逆のことをしてしまいます。。

現在私が個別に保有してる日本株で、多くの含み益が生じているのも

大半は相場が冷え込んでいる時期に購入したものですね。

まとめ

投資のことをわかっていない頃に

多少は安定資産の確保が必要と思い、このインデックス投資を選択しました。

しかし、この投資は相場の下落時に現金化してしまう以上

定年間近の人が逃げ切るために最適な商品かと思います。

20~30年かけて資産形成するには、不向きと言えるでしょう。

もしくは、元本割れを極力避けたい人にはよい商品かもしれません。

定期預金よりはマシな成果は得られますので。

コメント