前回の記事ではWealthNaviの概要について述べたので

今回は私が考える長所・短所と

開設までの流れについて記したいと思います。

メリット・デメリット

メリット①何も考えずにかなりの確率で資産が増える

自分自身で株や債券を選択するのは、勉強も必要ですし

チョイスを誤れば、損をする可能性も多いです。

こちらのサービスに一任すれば、長期的にはほぼ確実に資産が増えます。

始めて2年弱が経過した今、私の資産がどのぐらい資産が増えたかは

次回の投稿で紹介したいと思います。

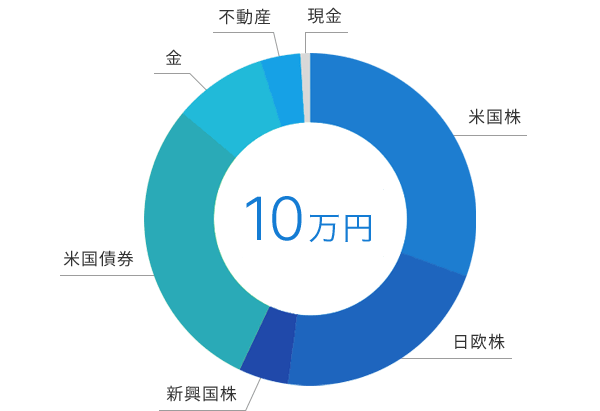

メリット②あらゆる金融商品にまんべんなく投資してくれる

米国株や金などの投資商品に興味があっても

どのように購入すればよいかわからない方も多いと思います。

WealthNaviなら、AIが決めた配分で購入してくれます。

世界50か国に分散投資をしてくれるので

世界情勢の変化によるリスクの分散も可能ではないかと思います。

どのような株に投資したかは、ご自身の口座を開け

マイページの「電子交付サイトへ」で見ることができます。

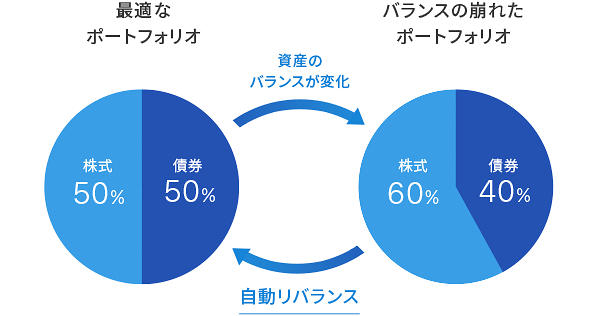

メリット③資産配分の最適化(リバランス)も自動で行ってくれる

WealthNaviではリバランスという単語を用いていますが

時間の経過とともに株が値上がりして、含み益が多くなることがあります。

とても嬉しいことですが、それだけリスクを伴うことを意味します。

WealthNaviは半年に1回を目安に、膨らんだ資産を売却するなどして

AIが考える本来の資産配分を、自動で最適化してくれます。

デメリット①初期投資金額が10万円以上、積立は毎月1万円以上の投資金額が必要

生活がカツカツの人には厳しいですね。。

SBIネオモバイル証券に限り、1万円からスタートできるので

少額から始めたい方は検討してみるのもありだと思います。

積立は必須ではないので、1万円が厳しい方は無理する必要はないと思います。

ただ私の経験談を添えると、コロナショックによって相場が落ちた時にも

積立投資したおかげで現在利益を出していると思うので

毎月定額の積立はした方がよいとは思います。

でもコロナショックで資産が減ったあの頃は

結構メンタルがつらかったー。。

デメリット②手数料が毎月徴収される

預かり資産の年率1%が毎月徴収されていきます。

(3000万円を超える部分は0.5%ですが、ほぼ皆無と思います)

私の運用実績では現在のところ

分配金(配当金)>手数料なのでさほど問題はないと思います。

投資商品によっては、年率1%以下の商品もあると思うので

逆に言うと投資の知識がある方は、このサービスは不要なのかもしれません。

開設までの流れ

準備するもの

- マイナンバーカード

- 現金10万円(ネオモバは1万円)

- 積立をする方は引き落とし口座番号

無料診断への回答

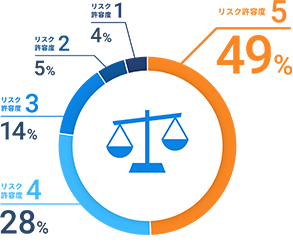

全部で6問あり、1分で終わります。すると、リスク許容度が出てきます。

これをもとに米国株にどの割合を投資するか、といった

ポートフォリオを決めるようです。

私はスタート時の手持ち金融資産が少なかったせいか、リスク許容度は4でした。

許容度の最大は5ですが、利用者の半数は5というデータもあります。↓

どうやらリスク許容度が小さいと債券の割合が多くなり

リスク許容度が大きいと株の割合が多くなるようです。

特定口座・一般口座

あとは流れに沿って入力すれば問題ないですが

開設した当初、口座の種類はよくわかってませんでした。

他に株などでがっつり投資している方でなければ

特定口座(源泉徴収あり)で問題ないと思います。

それ以外の選択肢は、どっちみち確定申告が必要な方が検討するものですね。

コメント